LPR形成机制将改革完善 贷款利率“两轨合一轨” 推动降低实体经济融资成本

央行发布公告称,改革完善贷款市场报价利率(LPR)形成机制每月20日9时30分公布LPR 报价行扩大至18家,1年期和5年期以上两个期限品种。

央行8月16日发布公告表示,为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制。自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率,公众可在全国银行间同业拆借中心和中国人民银行网站查询。

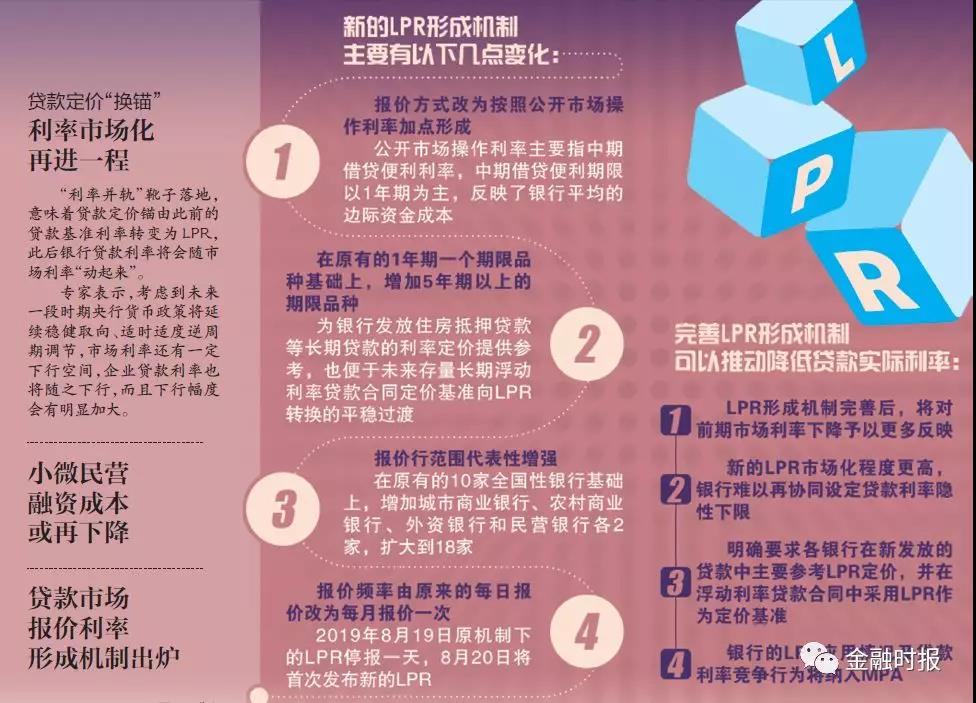

公告要求,贷款市场报价利率报价行应于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。

为提高贷款市场报价利率的代表性,贷款市场报价利率报价行类型在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,此次由10家扩大至18家,今后定期评估调整。

LPR期限品种方面,将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种。银行的1年期和5年期以上贷款参照相应期限的贷款市场报价利率定价,1年期以内、1年至5年期贷款利率由银行自主选择参考的期限品种定价。

16日发布的公告表示,自即日起,各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准。存量贷款的利率仍按原合同约定执行。各银行不得通过协同行为以任何形式设定贷款利率定价的隐性下限。

中国人民银行表示,将指导市场利率定价自律机制加强对贷款市场报价利率的监督管理,对报价行的报价质量进行考核,督促各银行运用贷款市场报价利率定价,严肃处理银行协同设定贷款利率隐性下限等扰乱市场秩序的违规行为。中国人民银行将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。

贷款利率“两轨合一轨”

推动降低实体经济融资成本

钱林浩

上周五(8月16日),国务院常务会议部署运用市场化改革办法推动实际利率水平明显降低和解决“融资难”问题。同一天,中国人民银行发布公告称,决定改革完善贷款市场报价利率(LPR)形成机制,自2019年8月20日起,授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率。

中国人民银行有关负责人表示,这次改革的主要措施是完善LPR形成机制,提高LPR的市场化程度,发挥好LPR对贷款利率的引导作用,促进贷款利率“两轨合一轨”,提高利率传导效率,推动降低实体经济融资成本。

业界普遍认为,深化利率市场化改革是金融供给侧结构性改革的重要一环,在我国当前经济运行总体平稳但存在较大下行压力的背景下,推动降低融资成本,能够在一定程度上缓解企业的经营压力,更好地满足实体经济的融资需求。

上周,国家统计局公布了7月份经济运行情况。从制造业投资增速连续3个月回升、城镇新增就业全年任务完成近八成等方面的数据来看,7月份国民经济继续运行在合理区间,延续了总体平稳的发展态势。

当前,我国三大攻坚战进展良好,供给侧结构性改革不断深化,改革开放有力推进,经济增长保持韧性,宏观政策效果也在逐步显现,经济保持平稳发展的有利因素着实不少。在经济平稳增长的背后,是金融支持实体经济能力的不断增强。中国人民银行统计数据显示,2019年上半年,人民币贷款新增9.7万亿元,同比多增6440亿元,多增部分主要投向了民营和小微企业等薄弱环节。在金融加大对经济薄弱环节支持力度的同时,实体经济融资成本继续降低。6月,贷款加权平均利率为5.66%,比3月下降0.03个百分点,同比下降0.28个百分点。

不过,也应当看到,当前国内经济下行压力仍然较大,经济高质量发展的基础还需要进一步巩固,需要进一步深化金融供给侧结构性改革,继续降低实体经济融资成本。从人民银行公布的数据来看,7月份,信贷增速出现回落,除季节性因素外,也反映出实体经济运行压力较大,不论是信贷需求还是供给都受到了影响。这就需要适度加大逆周期调节力度,改善信贷需求,同时切实降低融资成本,以满足实体经济特别是民营和小微企业的有效信贷需求。

与此同时,我国经济发展外部环境严峻复杂,面临着一些新的变化和挑战,外部风险因素的累积或许将对国内经济带来一些不利影响。此外,在全球经济增速放缓以及贸易摩擦升级的背景下,多国央行陆续降息。对此,人民银行货币政策司司长孙国峰此前强调,在统筹平衡好内外均衡的前提下,要坚持“以我为主”原则,重点根据中国的经济增长、价格形势变化及时预调微调,综合利用多种货币政策组合工具,保持流动性合理充裕和市场利率水平合理稳定,同时推动深化利率市场化改革等措施,疏通货币政策向贷款利率的传导,促进降低企业融资实际利率。

可以预期,在实施好稳健的货币政策的背景下,加大结构性货币政策工具实施力度和降低实体企业融资成本将是下半年货币政策的重要方向。中国人民银行近日发布的《2019年第二季度中国货币政策执行报告》表示,要运用好定向降准、定向中期借贷便利、再贷款、再贴现等多种功能货币政策工具,创新和丰富货币政策工具组合,发挥结构性货币政策工具精准滴灌的作用,继续发挥各部门政策合力,引导和支持金融机构优化信贷结构,加大对薄弱环节和重点领域金融支持力度,着力缓解民营和小微企业融资难融资贵问题。

中共中央政治局7月30日召开会议要求,“推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资”。降低民营企业和小微企业的融资成本,是金融供给侧结构性改革的重要方向。这就需要进一步疏通货币政策传导渠道,深化利率市场化改革,提高利率传导效率。

实际上,经过多年来持续推进,利率市场化改革已经取得了一系列重要进展,但仍存在贷款基准利率和市场利率并存的“利率双轨”问题。银行发放贷款时大多仍参照贷款基准利率定价,特别是个别银行通过协同行为以贷款基准利率的一定倍数(如0.9倍)设定隐性下限,对市场利率向实体经济传导形成了阻碍,是市场利率下行明显但实体经济感受不足的重要原因之一。

推进利率市场化已经被摆在了非常重要的位置,也是疏通货币政策传导机制的重要手段。专家认为,力促贷款利率“两轨合一轨”具有长远意义,是从根本上解决实体经济融资成本高的方法之一。通过改革完善LPR形成机制,实现利率并轨来疏通货币政策传导,能够引导贷款市场报价利率更加市场化,达到推动降低贷款实际利率的效果。

与此同时,切实降低实体经济融资成本还需要多个部门、多种措施形成合力。既要严格规范金融机构收费,促进信贷利率和费用公开透明,又要强化正向激励和考核督导,引导银行机构创新业务模式,提升定价能力。

文章转自金融时报